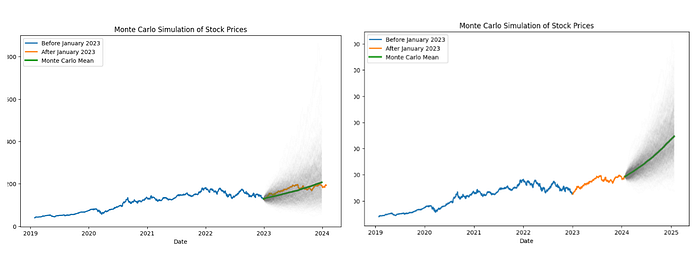

En trading, on raisonne en fourchettes. Monte Carlo forward sur clôtures Apple : dérive et vol avant 2023, bande 5e–95e vs hold-out 2023. English version.

Monte Carlo forward vs MCMC

| Outil | Question |

|---|---|

| Monte Carlo ici | « Quelle ampleur de swing sous GBM simple ? » |

| MCMC | « Quelle loi colle aux prix observés ? » |

Repo : AlgoETS/MarkokChainMonteCarlo.

Split train / hold-out

Couper au 2023-01-01, estimer rendements log sur train, simuler chemins.

Cœur de simulation

Rendements log → drift/vol → chocs gaussiens → exp(...).

Code complet : Medium.

Limites

Vol constante, pas de sauts, une seule action — pas un signal d’achat.

Bilan

Monte Carlo = largeur du risque modèle ; backtest = PnL d’une règle.