Même moteur BatchBacktesting que l’expérience indicateurs, accent sur beaucoup de tickers actions + crypto. English version.

Pourquoi beaucoup de symboles

Un seul backtest flatte. Une grille répond : la règle ne marche que sur un héros ?

Exécution

run_backtests(get_SP500(), strategy=EMA, num_threads=12, generate_plots=True)

run_backtests(get_all_crypto(), strategy=MACD, num_threads=12, generate_plots=True)

Résultats locaux dans output/ — pas versionnés par défaut.

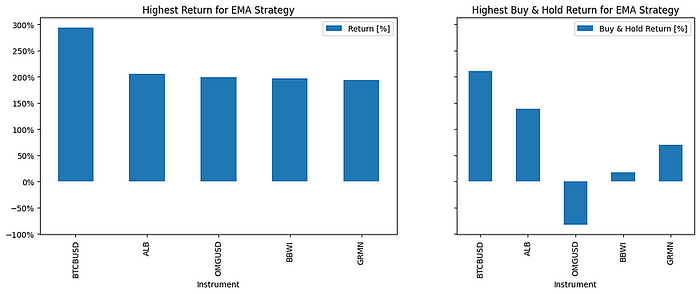

Lire les extrêmes

Comparer médiane et extrêmes avant de dire « MACD bat EMA ».

Bilan

Smoke test de règles — pas déploiement de capital.